TEMPS DE LECTURE : 7min

Les salariés sont nombreux à souhaiter prendre leur pause déjeuner sur le lieu de travail ou dans les alentours. Restaurant d’entreprise, mise en place de titres-restaurant… Dans cet article, Swile fait le point sur les possibilités et les obligations de l’employeur en matière de restauration d’entreprise !

Quelles sont les obligations de l’employeur en matière de restauration ?

L’employeur ne doit pas laisser les travailleurs prendre leur repas dans les locaux affectés au travail (Article R4228-19 C.Trav.).

En effet, manger est une activité à part entière qui nécessite de bonnes conditions d’hygiène. La préparation des repas nécessite également l’utilisation d’ustensiles et présente ainsi des risques (brûlures, renversement d’eau, incendies, etc.).

Pour toutes ces raisons, les locaux et postes de travail ne doivent pas être utilisés pour se restaurer et d’autant plus dans les entreprises à risques.

Par conséquent, dans les entreprises et établissements de plus de 50 salariés, l’employeur doit mettre à disposition de ses salariés un local de restauration (Article R4228-22 C.Trav.). La mise en place de ce local doit obligatoirement être soumis à l’avis du comité social et économique (CSE).

En outre, dans ces entreprises, le local de restauration doit être pourvu :

- de sièges et de tables en nombre suffisant pour dix usagers;

- d’un robinet d'eau potable, fraîche et chaude ;

- d'un moyen de conservation ou de réfrigération (type frigidaire et placard) ;

- d'une installation permettant de réchauffer les plats(micro-onde, bouilloire, plaques chauffantes, etc.).

Dans les entreprise de moins de 50 salariés, l’employeur doit mettre à disposition de ses salariés un emplacement leur permettant de se restaurer dans de bonnes conditions de santé et de sécurité (Article R4228-23 C.Trav.).

Cet emplacement peut être aménagé dans les locaux affectés au travail dès lors que l'activité de ces locaux ne comporte pas l'emploi ou le stockage de substances ou de mélanges dangereux. L’inspection du travail et le médecin du travail doivent alors en être informés.

L’employeur doit veiller au nettoyage du local ou de l'emplacement de restauration ainsi qu’au nettoyage des équipements présents (Article R4228-24 C.Trav.).

🔎Focus: Avec l’avis du CSE, le local ou l'emplacement de restauration doivent pouvoir être utilisés comme local ou emplacement de repos en dehors des heures de repas.

Qu’est-ce qu’un restaurant d’entreprise ?

Un restaurant d’entreprise est un lieu qui offre des services de restauration et qui s’apparente à une cantine. Les repas y sont préparés par un personnel dédié qui veille également au respect des conditions d’hygiène.

Notez-le : L’employeur peut faire appel à un prestataire pour la totalité ou pour une partie des services de son restaurant d’entreprise.

Le restaurant d’entreprise ne doit pas être confondu avec le local ou l’emplacement de restauration mentionnés plus haut qui sont simplement des endroits destinés à la préparation de repas par les salariés eux-mêmes.

L’employeur n’a aucune obligation d’établir un restaurant d’entreprise. Néanmoins, cela peut représenter un réel avantage dans les entreprises avec un effectif important.

Afin de diminuer l’investissement de l’employeur, il est également possible pour plusieurs entreprises travaillant dans un même secteur géographique de mettre en place un restaurant inter-entreprises.

Notez-le : Le CSE peut être chargé de la gestion du restaurant d’entreprise dans le cadre de la gestion des activités sociales et culturelles. Cependant, compte tenu du coût important que cela représente, seuls les CSE de grandes entreprises peuvent être à même de réaliser cette gestion.

Quel est le rôle du CSE dans le choix du mode de restauration ?

Le comité social et économique (CSE) est l’instance de représentation des salariés et doit être pour cela impliqué dans les questions relatives à la gestion de l’entreprise.

Il dispose donc de nombreuses attributions et notamment concernant la santé, sécurité et les conditions de travail (SSCT) ainsi que pour la restauration dans l’entreprise ou sa prise en charge.

Comment le CSE est-il consulté pour la mise en place du mode de restauration ?

D’une part, dans les entreprises d’au moins 50 salariés, le CSE doit être consulté sur la politique sociale de l’entreprise (Article L2312-26 C.Trav.).

Dans le cadre de cette consultation, le CSE doit rendre son avis sur de nombreuses questions concernant notamment l’emploi, la SST et les conditions de vie et de travail dans l’entreprise (Article L2312-15 C.Trav.).

À ce titre, l’employeur doit consulter le CSE pour la mise en place de titres-restaurant ou d’un restaurant d’entreprise.

Pour rendre son avis, le CSE doit disposer d’un délai d'examen suffisant et d'informations précises et écrites transmises ou mises à disposition par l'employeur.

Dans le cas de la mise en place de titres-restaurant ou d’un restaurant d’entreprise, l’employeur devra donc lui fournir les éléments-clés pour lui permettre d’avoir une bonne compréhension de la solution de restauration choisie.

Notez-le : Pour rendre ses avis, le CSE peut accéder à la base de données économiques, sociales et environnementales (BDESE) qui contient toutes les informations utiles à ses consultations (Article L2312-18 C. trav.).

D’autre part, le CSE est également en mesure de d’émettre toute proposition pour améliorer les conditions de vie dans l’entreprise (Article L2312-12 C.Trav.). Il peut notamment proposer un mode de restauration adapté en fonction des besoins des travailleurs.

Quelles sont les attributions du CSE en matière d’activités sociales et culturelles ?

Dans les entreprises d’au moins 50 salariés, le CSE assure, contrôle ou participe à la gestion des activités sociales et culturelles de l’entreprise (Article L2312-78 C.Trav.).

Ainsi, le CSE a la possibilité de participer au financement des titres-restaurant par l’intermédiaire de son budget dédié aux activités sociales et culturelles.

🔎Focus : Le budget du CSE attribué aux activités sociales et culturelles est notamment financé par une contribution de l’employeur fixée par accord d’entreprise (Article L2312-81 C.Trav.). D’autres ressources, telles que des subventions de la part des collectivités publiques ou des organisations syndicales, peuvent s’ajouter à ce budget (Article R2312-49 C.Trav.).

Au-delà de la participation financière, le CSE peut être lui-même à l’initiative de la mise en place des titres-restaurant (Article L3262-1 C.Trav.). Par ailleurs, si l’employeur assure l’émission des titres-restaurant, le CSE opère un contrôle sur la gestion des fonds (Article R3262-34 C.Trav).

Quel est le rôle du CSE pour le restaurant d’entreprise concernant la santé-sécurité et les conditions de travail (SSCT) ?

D’une part, les cantines d’entreprise sont soumises au contrôle des représentants du personnel. Ainsi, au regard des attributions en SSCT du CSE, ce dernier a la possibilité d’effectuer plusieurs actions pour faire respecter les règles et obligations dans le restaurant d’entreprise (Article 85 bis du CGI).

D’autre part, dans les entreprises d’au moins 11 salariés, le CSE doit contribuer à promouvoir la santé, la sécurité et l’amélioration des conditions de travail dans l’entreprise (Article L2312-5 C.Trav.).

Ces attributions en SSCT permettent donc également au CSE de promouvoir l’amélioration des conditions de restauration dans l’entreprise.

Exemple: Lors de la pandémie de Covid-19, le CSE a fréquemment été impliqué dans la mise en place et le respect des règles de sécurité et d’hygiène dans les restaurants d’entreprise.

Dans les entreprise d’au moins 50 salariés, ces attributions et missions sont élargies et le CSE peut notamment procéder à des inspections en matière de SSCT (Article L2312-13 C.Trav.).

Par conséquent, le CSE est en mesure d’inspecter les conditions et le respect de la SSCT dans la restauration de l’entreprise. Ces inspections peuvent concerner le respect des règles d’hygiène mais également le respect des obligations en matière de SSCT (par exemple, la présence d’extincteurs et de mesures de prévention des incendies).

🔎Focus : Le CSE doit procéder au minimum à quatre inspections de SSCT par an dans l’entreprise (Article R2312-4 C.Trav.).

Par ailleurs, le CSE doit être informé lors d’une visite de l’inspection de travail et peut présenter à l’agent ses observations. L’agent peut également se faire accompagner d’un membre du CSE dans sa visite si ce dernier le souhaite (Article L2312-10 C.Trav.).

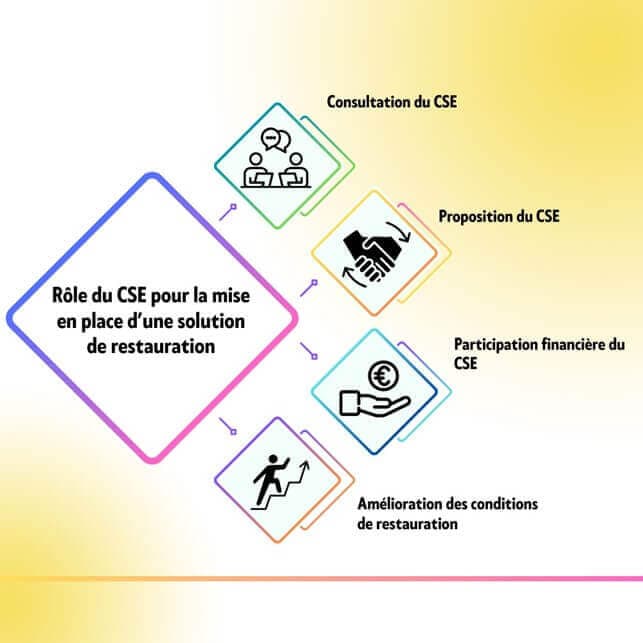

Quel est le rôle du CSE pour la mise en place des titres-restaurant ou d’un restaurant d’entreprise ?

Le CSE intervient donc à plusieurs titres dans le cadre de la mise en place d’une solution de restauration dans l’entreprise:

- il doit d’abord être consulté sur les intentions de l’employeur concernant la solution de restauration choisie ;

- il peut proposer la mise en place de la solution de restauration qui lui paraît la plus adaptée ;

- il peut participer financièrement à la mise en place de titres-restaurant ;

- enfin, il peut participer à l’amélioration de la santé, de la sécurité et des conditions de vie dans le cadre d’un restaurant d’entreprise.

Restaurant d’entreprise vs. titres-restaurant : quels avantages ?

Avantages du restaurant d’entreprise

Le restaurant d’entreprise est particulièrement adapté à des entreprises avec un effectif important ou à un groupement géographique d’entreprises.

Malgré son coût et l’investissement nécessaire à sa mise en place, cette solution de restauration présente pour les salariés un avantage en termes de temps, de praticité et leur permet d’obtenir des repas équilibrés à des prix avantageux dans une ambiance conviviale.

En effet, la prise en charge par l’employeur de tout ou partie des frais de repas en cantine ou restaurant d’entreprise constitue un avantage en nature, soumis à cotisations de l’employeur.

⚠️Attention : Un salarié ne peut pas cumuler l’avantage social d’un restaurant d’entreprise et l’utilisation de titres-restaurant. Ainsi, s’il dispose de titres-restaurant, il devra payer la cantine d’entreprise au plein tarif.

Pour l’employeur, cette solution présente également des avantages pour la fidélisation de ses salariés. Par ailleurs, les frais de fonctionnement de la cantine d’entreprise peuvent faire l’objet d’une déduction fiscale.

Enfin, l’administration admet que lorsque la participation du salarié aux frais de repas est supérieure à 50% de l’évaluation forfaitaire, l’avantage en nature peut être exclu de l’assiette de cotisations.

Exemple : en 2024, l’évaluation forfaitaire est fixée à 5,35 euros par l’URSSAF. Si le salarié participe à hauteur de 3 euros par repas, l’avantage en nature peut alors être négligé et exclu de l’assiette de cotisations.

Avantages des titres-restaurant

Les titres-restaurant quant à eux permettent une exonération de charges fiscales pour l’employeur. La mise en place des titres-restaurant évite également à l’employeur d’assurer la gestion d’une cantine ou d’un restaurant d’entreprise.

Les salariés peuvent de leur côté faire des économies sur leurs repas du midi et choisir plus librement leur lieu de restauration.

Notez-le : La participation de l’employeur aux titres-restaurant est exonérée de cotisations dans la limite de 7,32 € (valeur au 1er janvier 2026). Par ailleurs, cette participation doit être comprise entre 50 % et 60 % de la valeur du titre-restaurant.

📝 À retenir : L’employeur doit mettre en place des locaux ou emplacements pour que ses salariés puissent se restaurer dans de bonnes conditions lors de la pause-déjeuner ; Le CSE doit être consulté sur la solution de restauration envisagée ; Le CSE peut s’impliquer dans la gestion et l’amélioration des conditions de restauration ; Le mode de restauration choisi (restaurant d’entreprise, titres-restaurant) dépend des caractéristiques de l’entreprise, de ses moyens mais aussi des préférences des salariés.

Écrit par:

Clara Godin

Juriste en droit de l’environnement et santé-sécurité au travail